Le Plan d’Épargne Retraite - PER Collectif / PERCO, pour se préparer une retraite douillette

Dans le cadre de votre entreprise, vous avez accès à un Plan d’Épargne Retraite, c'est-à-dire un PER Collectif ou un PERCO ? Bonne nouvelle ! Il s'agit d'un plan d’épargne dédiée à la préparation de votre retraite. Il propose à cet effet une gestion spécifique de votre épargne.

Il dispose aussi d’avantages qu’il vous faut connaître. On vous explique tout.

Faites défiler les vignettes

pour découvrir la suite

Le Plan d’Épargne Retraite – PER Collectif / PERCO, comment ça marche ?

Le Plan d’Epargne Retraite – PER Collectif ou PERCO, selon ce que votre entreprise propose - est un plan d’épargne retraite que vous pouvez alimenter par :

- des primes de participation, qui partagent avec les salariés une partie des bénéfices,

- des primes d’intéressement, qui récompensent les bonnes performances de l’entreprise,

- des versements volontaires, à votre initiative, qui font grandir votre épargne,

- de jours de repos non pris, avec ou sans CET (jusqu’à 10 jours en franchise fiscale et sociale).

Votre entreprise peut également ajouter un abondement à vos différents versements, un complément financier bien utile qui vient augmenter votre capital.

Les sommes versées sur votre PER Collectif / PERCO sont bloquées jusqu’à votre retraite. Les sommes sont alors récupérables sous forme de capital et/ou de rente.

Vous pouvez cependant retirer votre épargne avant cette échéance grâce aux cas de déblocage anticipé, dont celui de l’achat de la résidence principale.

Bon à savoir, votre épargne travaille ! Elle est placée sur des supports financiers de différentes natures. À vous de choisir les supports qui vous conviennent, c'est la gestion libre, ou d’opter pour une gestion clé en main, c'est la gestion pilotée.

Chaque dispositif d’épargne salariale est différent, renseignez-vous sur celui mis en place au sein de votre entreprise.

Parce c’est parfois plus simple avec de belles images, découvrez notre webstory !

À qui bénéficie le PER Collectif / PERCO ?

- L’ensemble des collaborateurs, il s’agit d’un plan pour tous ! Seule une condition d’ancienneté peut être demandée (maximum 3 mois).

- Les chefs d’entreprises, dirigeants et leur conjoint ou partenaire de PACS collaborateur ou associé.

Comment est placée votre épargne ?

Les sommes placées sur votre PER Collectif / PERCO sont investies sur des supports financiers, appelés des Fonds Communs de Placements d’Entreprise (FCPE). Vous avez en général accès à des supports de nature monétaire, obligataire, mixte ou encore des supports en actions.

Deux types de gestion vous sont proposées au moment du placement : gestion libre ou pilotée.

Vous savez comment choisir vos supports ? Optez pour la gestion libre, elle est à votre main.

Vous préférez laisser la gestion de votre plan retraite à des experts ? Recourez alors à la gestion pilotée. Elle optimise votre épargne en fonction du temps qui vous sépare de votre retraite. Lorsque vous en êtes encore éloigné, votre épargne est investie sur des supports risqués mais au potentiel de rendement plus élevé. Puis, à l’approche de votre date de départ à la retraite, votre épargne est placée sur des supports moins risqués avec de potentiels rendements plus faibles.

Epsens est engagée depuis de nombreuses années pour une épargne durable, qui a du sens pour vous et pour la société. C’est pourquoi, nous proposons pour votre épargne retraite des supports responsables et solidaires, en phase avec vos valeurs. En fonction de votre dispositif, certains financent même la transition énergétique, le bien-être social, l’économie locale…

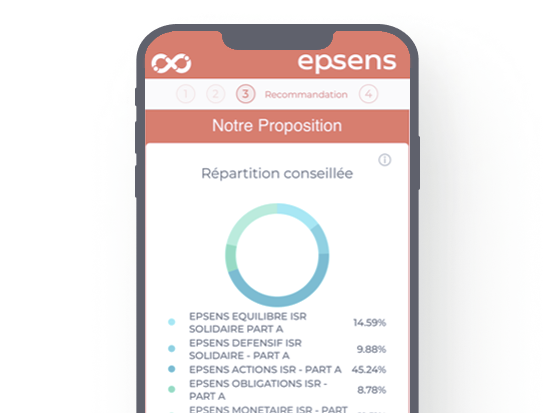

Découvrez votre service de conseil en ligne pour placer votre épargne

- Ce service vous aide à choisir les supports financiers sur lesquels placer votre épargne,

- Il vous indique les placements les plus opportuns en fonction de votre profil épargnant,

- Il est accessible depuis votre espace client (selon accord au sein de votre entreprise),

- Cliquez sur l’encadré « Stimulez votre épargne » pour ouvrir le service.

Comment récupérer votre épargne ?

Les sommes versées sur votre PER Collectif / PERCO sont disponibles uniquement à votre départ à la retraite. Vous avez cependant la possibilité d’utiliser votre épargne avant cette échéance grâce à quelques cas de déblocage que nous vous avons listés ci-dessous.

- Acquisition de la résidence principale ;

- Invalidité de l’épargnant, de ses enfants, de son conjoint ou de son partenaire PACS ;

- Décès de l’épargnant, de son conjoint ou de son partenaire PACS ;

- Surendettement de l’épargnant ;

- Catastrophe naturelle (PERCO uniquement) ;

- Expiration des droits à l’assurance chômage de l’épargnant ;

- Cessation d’activité non salariée de l’épargnant à la suite d’un jugement de liquidation judiciaire (PER Collectif uniquement) ;

- Cessation du mandat social pendant au moins 2 ans sans avoir liquidé la pension dans un régime obligatoire d'assurance vieillesse (PER Collectif uniquement).

5 avantages du PER Collectif / PERCO à retenir

1. Vous vous constituez un capital pour votre retraite pour anticiper la baisse de vos revenus futurs.

2. Vous ne payez pas d’impôt sur les sommes épargnées dans le PER Collectif / PERCO au titre de la participation, de l’intéressement, des jours de repos non pris, jours CET ou de l’abondement.

3. Le PER Collectif / PERCO vous propose une gestion pilotée pour optimiser votre épargne sur le long terme.

4. Vous pouvez utiliser cette épargne pour financer votre résidence principale (hors compartiment 3).

5. Pas de frais de tenue de compte ! Ils sont pris en charge par votre entreprise.

Conclusion : vous préparez votre avenir en vous constituant une épargne en vue de votre retraite et profitez des conditions avantageuses du PER Collectif / PERCO.

Zoom sur les versements déductibles dans le PER Collectif

Le PER Collectif propose une disposition qui peut vous intéresser : les versements déductibles.

En effet, en réalisant un versement volontaire sur votre PER Collectif, vous avez la possibilité d’opter pour sa déductibilité de votre revenu imposable. Vous diminuez ainsi immédiatement vos impôts. Cette somme sera fiscalisée à la sortie mais si vous anticipez des revenus plus faibles à la retraite, votre taux d’imposition devrait être plus bas.

À noter que l’option de déductibilité est sélectionnée par défaut au moment du versement, et que les sommes pouvant être déduites sont plafonnées.