Les versements déductibles et la fiscalité du PER Collectif

3 min

Plus flexible et plus attractif fiscalement, c’est le leitmotiv du PER ! En effet, avec la déductibilité des versements volontaires de l'assiette des revenus imposables, le PER est devenu la solution retraite incontournable. Décryptage de la fiscalité du PER.

Le Plan d’épargne retraite (PER) : objectif et fonctionnement

Pour rappel, l’objectif du PER, créé en octobre 2019 dans le cadre de la loi Pacte, est de regrouper tous les anciens produits d’épargne retraite (PERCO, Madelin, PERP, Article 83...) en harmonisant leurs caractéristiques pour devenir un seul et même « Plan Epargne Retraite unique ». Avec le PER, l’épargnant peut ainsi bénéficier des avantages de chacun des produits d’épargne retraite, quelque que soit son statut : salarié, indépendant, chef d’entreprise…

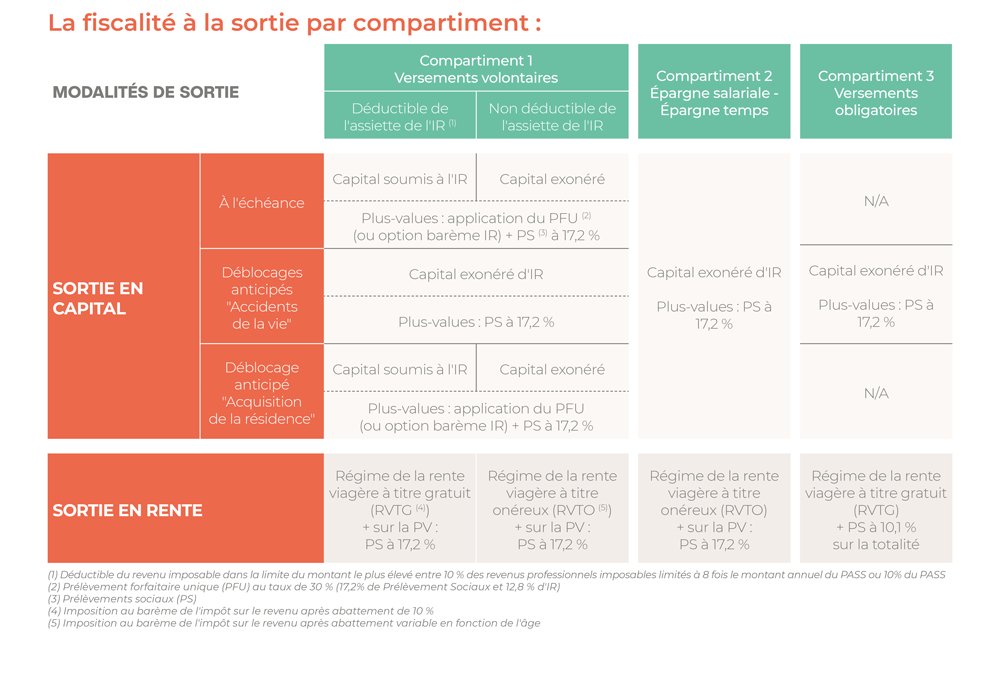

L’harmonisation réalisée concerne, entre autres, la fiscalité du PER en fonction des sources d’alimentation : versements volontaires, versements issus de l’épargne salariale ou de cotisations obligatoires mais aussi selon les modalités d’entrée ou de sortie de l’épargne.

Les types de versements sont répartis en trois compartiments :

Compartiment 1 : les versements volontaires constitués des versements individuels et facultatifs du titulaire.

Compartiment 2 : l'épargne salariale c’est-à-dire les sommes issues des primes de participation, d'intéressement et de l'abondement ainsi que de l’épargne temps (Compte Epargne Temps/Jour de repos).

Compartiment 3 : les versements obligatoires qui correspondent aux cotisations obligatoires versées par l'employeur et le salarié.

Pour consulter le détail du régime fiscal et social, reportez-vous au tableau ci-dessous.

La déductibilité des versements volontaires, un avantage fiscal supplémentaire pour le PER Collectif

Dans le cadre de l’épargne salariale, le PER Collectif (Plan d’Epargne Retraite d’Entreprise Collectif appelé aussi « PERCOL ») prend progressivement la place du PERCO qui n’est plus commercialisable.

Les entreprises peuvent transformer facilement leur PERCO existant en PER Collectif afin de faire bénéficier à leurs salariés de ses avantages fiscaux. Il faut aussi rappeler que le PER Collectif suit l’épargnant tout au long de sa carrière grâce au principe de portabilité.

Ainsi, grâce au PER collectif, les salariés épargnants peuvent réaliser des versements volontaires déductibles de leur assiette d’imposition. Ils peuvent déduire jusqu’à 10% de leurs revenus professionnels :

- dans la limite d’un revenu égal à 8 fois le montant annuel du Plafond Annuel de la Sécurité Sociale (PASS) de l’année précédente N-1.

- si les revenus annuels de l’épargnant sont inférieurs à 1 PASS N-1, la loi l’autorise à déduire au maximum 10% d’un PASS de son revenu imposable.

Au moment de verser, la déductibilité des versements est le choix par défaut. Les sommes déduites seront fiscalisées au moment de la sortie du plan, selon le régime applicable (voir ci-dessous le tableau récapitulatif).

Il est intéressant pour le salarié de réaliser des versements déductibles s’il anticipe une baisse de revenu à la retraite, et donc un taux d’imposition plus faible.

Pour souscrire ou transformer votre ancien PERCO en PER Collectif Epsens, contactez-nous !

La fiscalité du PER Collectif : tableau récapitulatif