Le Plan d’Epargne Entreprise - PEE, pour épargner selon vos envies et vos moyens

Le Plan d’Epargne Entreprise est LE bon plan à ne pas manquer ! En effet, grâce au PEE, vous vous constituez une épargne à moyen terme, bien utile pour financer vos projets personnels. Vous profitez aussi de tous les avantages de l’épargne salariale. Suivez le guide !

Faites défiler les vignettes

pour découvrir la suite

Le Plan d’Epargne Entreprise - PEE, comment ça marche ?

Le Plan d’Epargne Entreprise – PEE- est un plan mis en place par votre entreprise. Vous disposez personnellement d’un compte d’épargne que vous pouvez alimenter par :

- des primes de participation, qui partagent avec les salariés une partie des bénéfices de l’entreprise,

- des primes d’intéressement, qui récompensent les salariés des bonnes performances de l’entreprise,

- des primes de partage de la valeur (PPV), qui permet d'associer les salariés à la performance et au capital de leur entreprise,

- des versements volontaires, à votre initiative, qui font grandir votre épargne.

Votre entreprise peut également ajouter un abondement à vos différents versements, un complément financier bien utile qui vient augmenter votre capital.

Les sommes versées sur votre PEE sont bloquées durant 5 ans.

Vous pouvez cependant retirer votre épargne avant cette échéance grâce aux cas de déblocage anticipé, dont celui de l’achat de la résidence principale.

Bon à savoir, votre épargne ne dort pas. Elle est placée sur des supports financiers de différentes natures. À vous de choisir les supports qui conviennent à vos projets d’épargne (court, moyen ou long terme) et à votre sensibilité à la prise de risque.

Chaque dispositif d’épargne salariale est différent, renseignez-vous sur celui mis en place au sein de votre entreprise.

Parce c’est parfois plus simple avec de belles images, découvrez notre webstory !

À qui bénéficie le PEE ?

- L’ensemble des collaborateurs, il s’agit d’un plan pour tous ! Seule une condition d’ancienneté peut être demandée (maximum 3 mois).

- Les chefs d’entreprises, dirigeants et leur conjoint ou partenaire de PACS collaborateur ou associé.

Comment est placée votre épargne ?

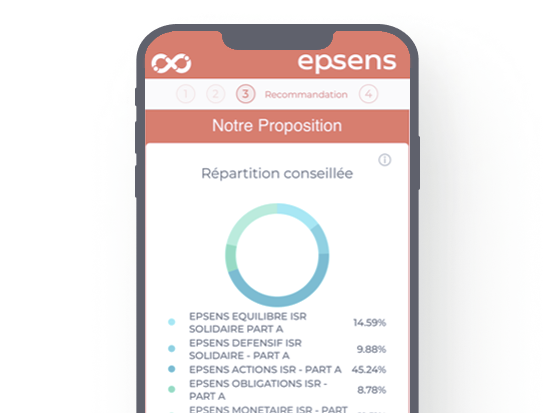

Votre épargne travaille ! Et oui, elle est placée sur des supports financiers de différentes natures qui s’appellent des FCPE, des Fonds Communs de Placement d’Entreprise. C’est vous qui choisissez librement les supports qui vous intéressent. Vous avez généralement le choix entre des supports monétaires, obligataires, mixtes et d’actions.

Vous êtes invité à étudier les Documents d’Information Clés (DIC) mis à votre disposition. La durée de placement recommandée et l’échelle de risque vous donneront notamment une bonne indication sur le support. Il faut comprendre que plus un support est risqué, plus le potentiel de rendement est élevé. À l’inverse, lorsque son niveau de risque est faible, le rendement espéré le sera lui aussi.

Chez Epsens, nous sommes engagés depuis de nombreuses années pour une épargne durable, qui a du sens pour vous et pour notre société. C’est pourquoi nous vous proposons des supports financiers responsables et solidaires. Certains financent même directement la transition énergétique, l’économie locale, le bien-être social… Cela dépend des fonds que votre PEE propose. Renseignez-vous sur votre espace client !

Découvrez votre service de conseil en ligne pour placer votre épargne

- Ce service vous aide à choisir les supports financiers sur lesquels placer votre épargne,

- Il vous indique les placements les plus opportuns en fonction de votre profil épargnant,

- Il est accessible depuis votre espace client (selon accord au sein de votre entreprise),

- Cliquez sur l’encadré « Stimulez votre épargne » pour ouvrir le service.

Comment récupérer votre épargne ?

Chaque somme versée sur votre PEE est disponible au bout de 5 ans. C’est pourquoi vous pouvez observer sur votre espace client différentes dates de disponibilité de votre épargne, en fonction de l’année de versement.

Vous avez cependant la possibilité d’utiliser votre épargne avant les 5 ans grâce aux nombreux cas de déblocage que nous vous avons listés ci-dessous.

- Mariage de l’épargnant ou conclusion d’un PACS

- Naissance ou adoption à partir du 3e enfant à charge

- Divorce, séparation ou dissolution d’un PACS si l’épargnant conserve la garde exclusive ou alternée d’au moins un enfant mineur

- Violences commises contre l’épargnant par son conjoint, concubin, partenaire lié par un PACS ou son ancien conjoint, concubin ou partenaire

- Invalidité de l’épargnant, de ses enfants, de son conjoint ou de son partenaire PACS

- L'acquisition d'un véhicule "propre"

- L'activité de proche aidant

- Rupture du contrat de travail quelle qu’en soit la nature

- Décès de l’épargnant, de son conjoint ou de son partenaire PACS

- Acquisition de la résidence principale ou agrandissement de la résidence principale

- Remise en état de la résidence principale à la suite d’une catastrophe naturelle

- Création ou reprise d’entreprise par l’épargnant, ses enfants, son conjoint ou son partenaire PACS

- Surendettement de l’épargnant

- La rénovation énergétique de la résidence principale

5 avantages du PEE à retenir

1. Vous vous constituez une épargne, et ça c’est déjà très bien !

2. Vous ne payez pas d’impôt sur les sommes épargnées dans le PEE au titre de la participation, de l’intéressement ou de l’abondement.

3. Votre épargne ne dort pas. Votre PEE vous donne accès à une diversité de supports financiers.

4. Les nombreux cas de déblocage rendent votre épargne disponible pour les moments importants de votre vie.

5. Pas de frais de tenue de compte ! Ils sont pris en charge par votre entreprise.

Conclusion : vous vous constituez une épargne facilement dans des conditions financières avantageuses.