L’abondement, vous allez l’aimer abondamment !

Véritable coup de pouce, l’abondement est un complément financier que vous verse votre entreprise pour récompenser le travail collectif, vous octroyer une rétribution financière et favoriser votre épargne personnelle. Prêt à le découvrir ? C’est parti !

Faites défiler les vignettes

pour découvrir la suite

L’abondement, comment ça marche ?

L’abondement vient compléter les versements que vous réalisez sur votre plan d’épargne salariale au titre de la participation, de l’intéressement, d'une prime de partage de la valeur (PPV), de vos économies personnelles ou encore même de la monétisation de vos jours de repos non pris ou droits CET.

Cette aide financière est calculée entre 0 et 300% de vos versements. C’est à chaque entreprise de définir la hauteur de ce complément et les modalités qui déclencheront cet abondement (origine du versement, plan d’épargne ou support de placement…).

L’abondement peut monter jusqu’à 8% du Plafond Annuel de Sécurité Sociale (PASS) pour le PEE et de 16% du PASS pour le PER Collectif.

Il est placé dans votre plan d’épargne salariale, PEE ou PER Collectif / PERCO, sur les mêmes supports financiers que le versement qui a permis son déclenchement.

Parce c’est parfois plus simple avec de belles images, découvrez notre webstory !

À qui bénéficie l’abondement ?

- L'ensemble des collaborateurs, en fonction de leurs versements, il s’agit d’une aide pour tous ! Seule une condition d’ancienneté peut être demandée (maximum 3 mois).

- Les chefs d’entreprises, dirigeants et leur conjoint ou partenaire de PACS collaborateur ou associé.

L’abondement en chiffres

Rien de tel qu’un exemple chiffré pour mieux comprendre !

Votre entreprise a mis en place un abondement de 200% sur vos versements volontaires.

Vous versez 1000 € sur votre plan d’épargne salariale, votre entreprise vous verse alors un complément de 2000 €.

Une fois la CSG-CRDS de 9,7% appliquée (soit 194€), vous obtenez 1806€ d’abondement pour une épargne totale de 2806 €.

Pas mal, non ?

Comment profiter au maximum de votre abondement ?

Munissez-vous des règles d’abondement de votre entreprise et calculez combien vous devez verser pour obtenir le montant maximum !

5 avantages de l’abondement à retenir

1. L’abondement profite d’une exonération de charges sociales (hors CSG-CRDS).

2. Il est exonéré d’impôt sur le revenu.

3. Les sommes versées au titre de l’abondement augmentent votre épargne, sans effort personnel de votre part.

4. Ces sommes ne dorment pas et sont placées sur différents supports financiers dans votre plan d’épargne salariale (les mêmes supports financiers que le versement qui a permis leur déclenchement).

5. Les gains (plus-values) éventuels, générés par le placement de l’abondement, sont exonérés d’impôt sur le revenu et soumis aux prélèvements sociaux.

Conclusion : vous vous constituez une épargne facilement dans des conditions fiscales et sociales sans équivalent.

Un abondement sans versement,

c’est possible ?

Le principe même de l’abondement repose sur le fait qu’il complète les versements réalisés sur votre plan d’épargne salariale.

Cependant, il est possible pour une entreprise de verser unilatéralement, c’est-à-dire sans versement préalable du salarié, un abondement d’amorçage ou périodique sur le PER Collectif / PERCO et/ou un abondement unilatéral sur le PEE (en cas d’opération d’actionnariat salarié ou en cas de partage des plus-values de cession de l’entreprise).

Cet abondement unilatéral est limité à 2% du PASS.

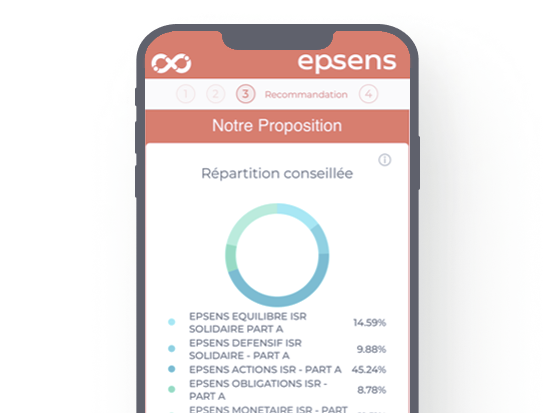

Découvrez votre service de conseil en ligne pour placer votre prime

- Ce service vous aide à choisir les supports financiers sur lesquels placer votre prime,

- Il vous indique les placements les plus opportuns en fonction de votre profil épargnant

- Il est accessible depuis votre espace client (selon accord au sein de votre entreprise)

- Au moment de répondre, choisissez : « Accédez à un service d’épargne personnalisé »